Налоговые агенты обязаны ежегодно представлять сведения о выплаченных ими физическим лицам доходах и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет в истекшем налоговом периоде. Для этого предусмотрена форма 2-НДФЛ «Справка о доходах физического лица». Рассмотрим изменения в форме 2-НДФЛ 2016 года, а также поговорим о порядке ее заполнения, сроках сдачи, и ответственности налогового агента.

С 1 января 2016 года вступили с силу многочисленные изменения в главу 23 Налогового кодекса (далее – Кодекс) «Налог на доходы физических лиц». И хотя эти поправки были подготовлены довольно давно (Федеральный закон от 02.05.2015 № 113-ФЗ), некоторые из них имеет смысл обсудить именно сейчас – когда близится отчетная кампания по НДФЛ.

Сдача формы 2-НДФЛ

Как и ранее, налоговые агенты должны ежегодно представлять в налоговый орган по месту своего учета документ, содержащий сведения о доходах, выплаченных ими физическим лицам в истекшем налоговом периоде, и суммах налога, исчисленного, удержанного и перечисленного в бюджет за этот период по каждому физическому лицу (абз. 1 п. 2 ст. 230 НК РФ). Налоговое ведомство оперативно учло изменения в порядке налогообложения доходов физических лиц и подготовило обновленную форму 2-НДФЛ «Справка о доходах физического лица», которая начала действовать уже с 8 декабря 2015 года (приказ ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Приказ)).

Налоговые агенты обязаны ежегодно представлять сведения о выплаченных ими физическим лицам доходах и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет в истекшем налоговом периоде. Для этого предусмотрена форма 2-НДФЛ «Справка о доходах физического лица». Рассмотрим изменения в форме 2-НДФЛ 2016 года, а также поговорим о порядке ее заполнения, сроках сдачи, и ответственности налогового агента.

С 1 января 2016 года вступили с силу многочисленные изменения в главу 23 Налогового кодекса (далее – Кодекс) «Налог на доходы физических лиц». И хотя эти поправки были подготовлены довольно давно (Федеральный закон от 02.05.2015 № 113-ФЗ), некоторые из них имеет смысл обсудить именно сейчас – когда близится отчетная кампания по НДФЛ.

Форма 2-НДФЛ в 2016 году должна быть представлена (в электронной форме по телекоммуникационным каналам связи либо при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек – на бумажных носителях (п. 2 ст. 230 НК РФ)) не позднее:

1 марта 2016 года – налоговыми агентами, которые по каким-то причинам не смогли удержать налог при выплате в 2015 году доходов физическим лицам (п. 5 ст. 226 НК РФ; п. 2 Приказа; письмо ФНС России от 19.10.2015 № БС-4-11/18217);

1 апреля 2016 года – налоговыми агентами, которые выплачивали в 2015 году доход физлицам и удерживали с этих сумм НДФЛ (п. 2 ст. 230 НК РФ).

Непредставление налоговым агентом в установленный срок сведений по форме 2-НДФЛ влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ), а сдача формы 2-НДФЛ, содержащей недостоверные сведения, влечет взыскание штрафа в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ).

Однако в случае, если налоговый агент самостоятельно обнаружил ошибки в представленных ранее сведениях и представил уточненные документы до того момента, когда он узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений, то указанные штрафные санкции не применяются.

Форма 2-НДФЛ и обособленное подразделение

Теперь статья 230 Кодекса содержит положение о том, что налоговые агенты – российские организации, имеющие обособленные подразделения, представляют сведения по форме 2-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений (п. 2 ст. 230 НК РФ). Такое же правило действует и в отношении физических лиц, получивших доходы по договорам гражданско-правового характера: сведения по выплаченным им доходам представляют в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры. И хотя ранее такой нормы глава 23 Кодекса не содержала, тем не менее на необходимость представлять сведения о доходах физических лиц в отношении работников обособленного подразделения по месту учета этого подразделения указывалось в официальных разъяснениях (письма Минфина России от 18.03.2013 № 03-04-06/8323, от 06.02.2013 № 03-04-06/8-35, от 22.01.2013 № 03-04-06/3-17, ФНС России от 30.05.2012 № ЕД-4-3/8816@, от 09.12.2010 № ШС-37-3/17264@).

Изменения в форме 2-НДФЛ

Форма 2-НДФЛ в 2016 году по структуре не отличается от старой и также включает в себя заголовок и пять разделов:

Раздел 1 «Данные о налоговом агенте» (далее – Раздел 1);

Раздел 2 «Данные о физическом лице – получателе дохода» (далее – Раздел 2);

Раздел 3 «Доходы, облагаемые по ставке ______%» (далее – Раздел 3);

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» (далее – Раздел 4);

Раздел 5 «Общие суммы дохода и налога» (далее – Раздел 5).

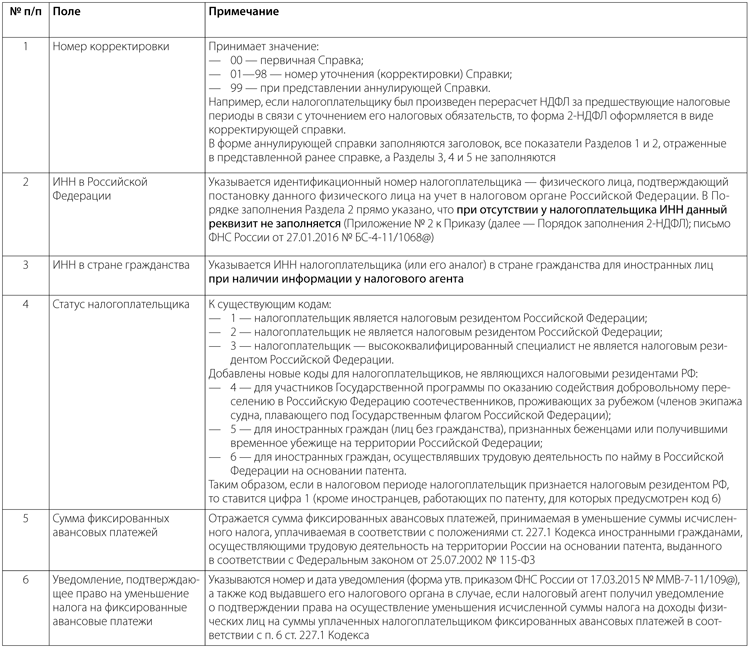

Однако в новой форме были добавлены поля, отсутствующие в прежней редакции, либо расширен перечень статусов для указания в существующих полях (см. таблицу ниже).

Изменение формы 2-НДФЛ 2016

Форма 2-НДФЛ и социальные вычеты

Поскольку с 2016 года физические лица имеют возможность письменно обращаться за социальными вычетами на лечение и обучение (подп. 2, 3 п. 1 ст. 219 НК РФ) к работодателю до окончания налогового периода, то в Разделе 4 формы 2-НДФЛ появилось поле для реквизитов уведомления налогового органа, подтверждающего право налогоплательщика на социальный налоговый вычет на лечение и обучение (форма утв. приказом ФНС России от 27.10.2015 № ММВ-7-11/473@). Дело в том, что такой вычет может быть предоставлен при условии представления (п. 2 ст. 219 НК РФ) налогоплательщиком налоговому агенту уведомления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2 и 3 пункта 1 статьи 219 Кодекса. В случае если такое уведомление получено сотрудником неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов (номер и дата уведомления, а также код налогового органа, выдавшего уведомление). Следует обратить внимание, что стандартные, социальные, инвестиционные и имущественные налоговые вычеты в Разделе 3 не отражаются – для них предусмотрен отдельный Раздел 4.

При заполнении формы 2-НДФЛ используются:

коды видов доходов налогоплательщика и видов вычетов налогоплательщика (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) (так, коды новых вычетов, которые могут быть предоставлены налоговым агентом – работодателем: 320 и 321 – на обучение, 324 и 326 – на оплату медицинских услуг и дорогостоящего лечения);

справочники «Коды видов документов, удостоверяющих личность налогоплательщика» и «Коды субъектов Российской Федерации и иных территорий» (Приложения 1, 2 к Порядку заполнения 2-НДФЛ).

Остальные разделы формы 2-НДФЛ и порядок их заполнения не претерпели существенных изменений.

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ